炒股就看金麒麟分析师研报,权威,专业,及时股票配资线上站,全面,助您挖掘潜力主题机会!

来源:野马财经

6440家门店撑起一个IPO。

屡屡传出赴美IPO的霸王茶姬,终于揭开神秘面纱,正式公开《招股书》。

3月26日晚,霸王茶姬向美国证券交易委员会(SEC)公开递交《招股书》,股票代码为CHA。这意味着霸王茶姬将在纳斯达克上市,也将成为首个登陆美股的中国新茶饮品牌。

图源:罐头图库

就在23天前,“雪王”蜜雪冰城(2097.HK)刚刚在港交所完成上市,市值突破千亿港元,成为“茶饮届”的领头羊。如今,霸王茶姬的IPO动作,无疑让本就“喧嚣”的新茶饮赛道又增加了几分热闹。

在这波热闹的“新茶饮”上市潮里,相比已上市的奈雪的茶、茶百道、古茗、蜜雪冰城以及正冲刺上市的沪上阿姨等品牌,霸王茶姬是成立最晚,却也是近年来扩张最高调、热度最高的品牌之一。和众多茶饮品牌选择不同交易所的霸王茶姬,究竟能否真正走出一条差异化的发展道路?

6440家门店年入124亿,

2023年扭亏为盈

霸王茶姬于2017年诞生于昆明,至今不过8年,相比于市面上的一众奶茶品牌,属于“年轻的后起之秀。”

作为后起之秀,霸王茶姬能够在短时间内走过蜜雪冰城、茶百道们十多年的发展之路,与其主打原叶鲜奶茶的差异化定位密不可分。

创始人张俊杰曾公开表示,霸王茶姬之所以选择“原叶鲜奶茶”切入,是因为市场空间大。在他看来,国内茶饮行业竞争虽然激烈,但头部与腰部茶饮品牌均在深耕“水果茶”,还有部分品牌围绕“料多”做饮品甜品化,尾部下沉品牌在做“1.0版本”的珍珠奶茶;相比之下,高品质的原叶鲜奶茶在当时仍属于空白市场。

根据艾媒咨询发布的《中国新式茶饮大数据研究及消费行为调查数据》显示,49.4%的消费者担心新式茶饮消费不利身体健康,42.2%的消费者则表示害怕长胖。霸王茶姬“原茶+鲜奶”的产品定位,从一开始,便踩中了茶饮行业健康化的点。

图源:罐头图库

此外,霸王茶姬还提及,原叶鲜奶茶与其他品牌涉猎的水果茶相比,供应链更简单、更标准化,有助于更快速地扩展业务。霸王茶姬的大单品“伯牙绝弦”,号称8秒出杯,2023年曾为霸王茶姬贡献了近三成的销售额,2024年卖出6亿杯。

更简单的原料SKU和更高的人效,都加快了霸王茶姬的扩张速度。《招股书》显示,2022年-2024年,霸王茶姬扩张速度迅猛,全球门店数分别为1087家、3511家、6440家。以此计算,2024年平均每天新增8家门店。

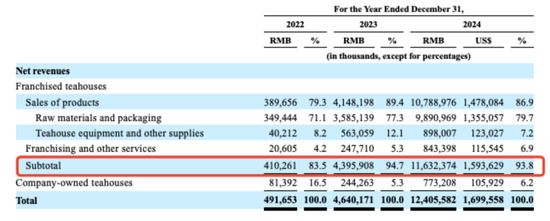

和众多茶饮品牌一样的是,霸王茶姬也以加盟模式为主。截至2024年底,霸王茶姬共开出6440家门店,其中6271家门店为加盟店,直营店数量为169家。而霸王茶姬的大部分收入也来自向加盟商销售产品以及提供服务,该业务过去三年营收占比分别为83.5%、94.7%和93.8%。

图源:《招股书》

随着门店的大量扩张,霸王茶姬的财务数据也呈现爆发式增长。

《招股书》显示,2022年至2024年,霸王茶姬GMV分别为12.9亿元、107.9亿元、294.6亿元。营收则为4.92亿元、46.4亿元以及124.06亿元,其中2023年和2024年分别同比增长843.8%和167.4%。

净利润方面,霸王茶姬在2023年实现扭亏为盈,分别为-0.91亿元、8.03亿元以及25.15亿元。

并且,值得注意的是,不停开店的霸王茶姬,在闭店率方面,也远低于同行,2023年和2024年的闭店率分别为0.5%和1.5%,2024年前9个月,“奶茶届”门店数量排行第一的蜜雪冰城的闭店率超过2.8%,排第二古茗的闭店率超过4.5%。

销售费用三年14亿,

出海能否顺利?

霸王茶姬近年来业绩亮眼,营收实现跨越式增长。然而,快速扩张的背后,其销售费用三年激增近11倍。

《招股书》显示,2022年-2024年,霸王茶姬的销售和营销费用分别为0.74亿元、2.62亿元和11.09亿元,占营收的比重分别为15%、5.6%和8.9%。

为抢占市场份额,霸王茶姬频繁推出营销活动。例如,新品“万里木兰” 上市时,品牌发起 “一亿+杯免单” 活动,通过社交平台裂变迅速引爆流量;其 “七夕限定杯”“灵蛇启运” 等主题活动也持续制造话题。

图源:罐头图库

这种策略成效显著:《招股书》显示,霸王茶姬在国内每家门店月均售出的平均杯数,从2022年的8981杯增至2024年的25099杯,月均GMV从2022年的17.75万元增至2024年的51.17万元。

然而,与业绩增长形成鲜明对比的,是消费者投诉 【下载黑猫投诉客户端】量的快速攀升。

黑猫投诉平台显示,以“霸王茶姬”为关键词,存在3781条相关投诉。主要集中于质量问题,如饮品中喝出头发、塑料片等异物;虚假宣传,联名款产品实物与广告严重不符,被指“货不对板”;以及服务缺陷,会员积分失效、优惠活动临时取消等。

图源:黑猫投诉

2025年3月16日,一位在浙江的消费者下单了一杯山野栀子跟伯牙绝弦。据该消费者表示,“首先他们没有按照规定出餐。我点了正常冰的山野栀子,收到货没有冰块。其次吃出了一个会氧化的异物。再其次,我在将奶茶倒入其他杯中检查是否有别的异物时,发现他们给我用的杯子杯底发霉。”

今年315前夕,宝鸡市场监督管理局联合华商报-二三里资讯开展“315·现场查”发现,霸王茶姬宝鸡银泰店存在食品添加剂没有专人专管、计量用秤不准、物品混放等问题。

实际上,这已经成为“茶饮”行业的通病。黑猫投诉显示,正在冲刺IPO的沪上阿姨投诉达3596条;已经上市的古茗达2635条、茶百道达3401条、奈雪的茶达2398条。

“新茶饮品牌不约而同地追逐上市主要有两个原因。首先,新茶饮品牌已经积累了一定的资金和市场份额,需要通过上市获得更多的融资,从而推动品牌的发展和扩张。其次,上市可以提升品牌形象和知名度,增强品牌的竞争力和市场影响力。然而,上市之后会出现股价不尽如人意的情况,主要是因为新茶饮行业的竞争激烈,市场变化较快,品牌的表现受到多种因素的影响,包括市场竞争、消费者需求、品牌口碑等。以茶百道、奈雪的茶为例,虽然这两家品牌都已上市,但股价表现并不理想。”东华大学客座教授潘俊表示。

和其他品牌不同,选择在美股上市的霸王茶姬,也在出海的路上越走越快。

截至2024年底,霸王茶姬在海外共有156家门店,覆盖地区包括马来西亚、新加坡、泰国。2024年8月,霸王茶姬在新加坡三店齐开,前三天累计接待人数破万。2025年,霸王茶姬计划在中国和全球范围内新开1000至1500家门店。近期,霸王茶姬也将在美国洛杉矶落地北美市场的第一家门店。

图源:小红书

《招股书》显示,从2024年12月31日至招股书提交时截止,有207家新的霸王茶姬门店在中国及全球开业,另有442家门店正在筹备中。

霸王茶姬此次赴美上市募资的资金,主要用于扩大中国及海外门店规模、开发和创新产品、构建海外供应链网络、加强科技投入以支持业务发展和运营、满足公司一般用途和运营资金需求。

从“孤儿”到百亿茶饮“掌门”,

获郭广昌的复星投资

霸王茶姬从昆明走到全国,再到如今有望走向美国敲钟背后,霸王茶姬创始人张俊杰的创业故事堪称中国新茶饮行业最励志的传奇之一。

1993年,张俊杰出生于云南偏远山区,10岁时父母相继离世,他被迫开启长达7年的流浪生活。直到17岁那年,他在昆明一家台湾奶茶店找到人生第一份工作——从最底层的店员做起。

这段学徒经历成为张俊杰人生的转折点。从洗杯子、煮茶到调配饮品,逐步掌握茶饮制作的核心技术。凭借吃苦耐劳的劲头,他在两年内从店员晋升为店长,20岁时已成为某茶饮品牌云南区域运营总监。

图源:罐头图库

2015年,张俊杰离开熟悉的茶饮行业,加入上海木爷机器人公司负责亚太区业务。2017年,他重返茶饮赛道,在云南茶马古道旁开设首家霸王茶姬门店。不同于当时流行的水果茶、小料茶,他选择回归原叶茶,以 “伯牙绝弦”“桂馥兰香” 等诗意命名,主打16-25元价格带。

2021年成为张俊杰和霸王茶姬商业上的关键转折点。这一年,XVC和复星资本注资3.2亿元,推动品牌总部迁至成都,并启动 “千城万店” 计划。霸王茶姬就此开始了狂飙之路。

不过值得注意的是,XVC在霸王茶姬的地位举重若轻,这也引起监管关注。

2025年3月7日,证监会就霸王茶姬发布了《境外发行上市备案补充材料要求》,其中“关于股权架构设立的合规性”中提到,霸王茶姬大额增资后又减资的行为。

2023年8月,霸王茶姬的注册资本从161万元骤增至1.5亿元。在这一轮增资中,XVC Fund II LP认购9900万元注册资本,占比67%。此时XVC对霸王茶姬具有60%以上的控制权。

两个月后,XVC Fund II LP、XVC SSF II LP以及其他投资机构又退出霸王茶姬的股东名单,注册资本减少1.12亿元至3800万元。

证监会要求霸王茶姬披露短时间内先增资再减资的原因、对价及定价依据,并核查是否涉及虚假出资、抽逃出资,是否符合《公司法》和税收相关法律法规。

据《招股书》披露,目前,张俊杰在霸王茶姬持有A类普通股19.9%,B类普通股38.7%;尹登峰担任董事、首席运营官,持股7.1%;XVC持有20.29%的A类股;琮碧秋实持10.56%的A类股。

此外,《招股书》显示,霸王茶姬还向股东提供过渡性贷款。2023年分别向青岛秋石晨兴L.P提供1.17亿元,向上海富孙高新技术(集团)有限公司及其附属公司提供500万元,向XVC FUND II LP及其附属公司提供1.38亿元。

除了股东外,2022年、2023年,霸王茶姬向张俊杰提供100万元、2000万元贷款。截至2023年12月,以上贷款已全额偿还给公司。

从昆明街头到纳斯达克钟声,张俊杰用坚韧与智慧改写了命运。然而,上市并非终点,如何平衡增长与口碑、本土化与全球化,仍是霸王茶姬未来的关键挑战。对于这位“流浪孤儿”的逆袭故事,你怎么看?

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨红卜 股票配资线上站